![]()

- VIAC

-

Trọng tài

- Trọng tài tại VIAC

- VIAC eCase

- Trọng tài kết hợp Hòa giải

- Trọng tài thương mại

- THƯ VIỆN

- TIN TỨC VÀ SỰ KIỆN

- LIÊN HỆ

-

Khép lại Chuỗi sự kiện Quản trị Pháp lý Doanh nghiệp TP. Hồ Chí Minh 2025 (LMS 2025), Tọa đàm trực tuyến với chủ đề “Bảo lãnh trong mua bán nhà ở hình thành trong tương lai” đã diễn ra thành công, do Trung tâm Trọng tài Quốc tế Việt Nam (VIAC) phối hợp cùng Trung tâm Xúc tiến Thương mại và Đầu tư TP. HCM (ITPC) tổ chức. Chương trình được triển khai trực tuyến qua Zoom và Facebook Live, thu hút sự quan tâm theo dõi của hơn 200 đại biểu.

Tọa đàm được điều phối bởi PGS. TS. Trần Việt Dũng - Phó Hiệu trưởng Trường Đại học Luật TP. Hồ Chí Minh, Trọng tài viên Trung tâm Trọng tài Quốc tế Việt Nam (VIAC), với sự tham gia trao đổi của LS. Bùi Văn Thành - Trưởng Văn phòng Luật sư Mặt Trời Mới, Trọng tài viên Trung tâm Trọng tài Quốc tế Việt Nam (VIAC), Hòa giải viên Trung tâm Hoà giải Việt Nam (VMC) và LS. Nguyễn Đình Thơ - Ủy viên Ban Thường vụ, Chủ nhiệm Ủy ban Đào tạo, bồi dưỡng Liên đoàn Luật sư Việt Nam, Chủ nhiệm ĐLS tỉnh Khánh Hòa, Trọng tài viên Trung tâm Trọng tài Quốc tế Việt Nam (VIAC), Hòa giải viên Trung tâm Hoà giải Việt Nam (VMC).

Bàn về vai trò của chế định bảo lãnh trong mua bán nhà ở hình thành trong tương lai, LS. Bùi Văn Thành cho rằng, trước hết, đây chính là công cụ pháp lý thiết yếu nhằm bảo vệ người mua hoặc thuê mua nhà ở hình thành trong tương lai - những chủ thể thường thiếu cơ hội thương lượng trực tiếp điều khoản hợp đồng với chủ đầu tư. Đồng thời, chế định bảo lãnh cũng góp phần củng cố trách nhiệm và nghĩa vụ của chủ đầu tư đối với người mua, ngân hàng và Nhà nước.

Cụ thể, chủ đầu tư buộc phải có văn bản bảo lãnh ngân hàng trước khi mở bán. Để được cấp bảo lãnh, chủ đầu tư phải chứng minh năng lực tài chính, uy tín và có báo cáo tài chính minh bạch. Qua đó, cơ chế bảo lãnh còn nhằm ngăn chặn hành vi huy động vốn trái phép và tăng cường vai trò giám sát của ngân hàng đối với dòng vốn được bảo lãnh. Không chỉ bảo vệ người mua, bảo lãnh ngân hàng còn kích hoạt thị trường bất động sản, đặc biệt nhà ở hình thành trong tương lai, phát triển theo hướng minh bạch, bền vững và thúc đẩy an sinh xã hội.

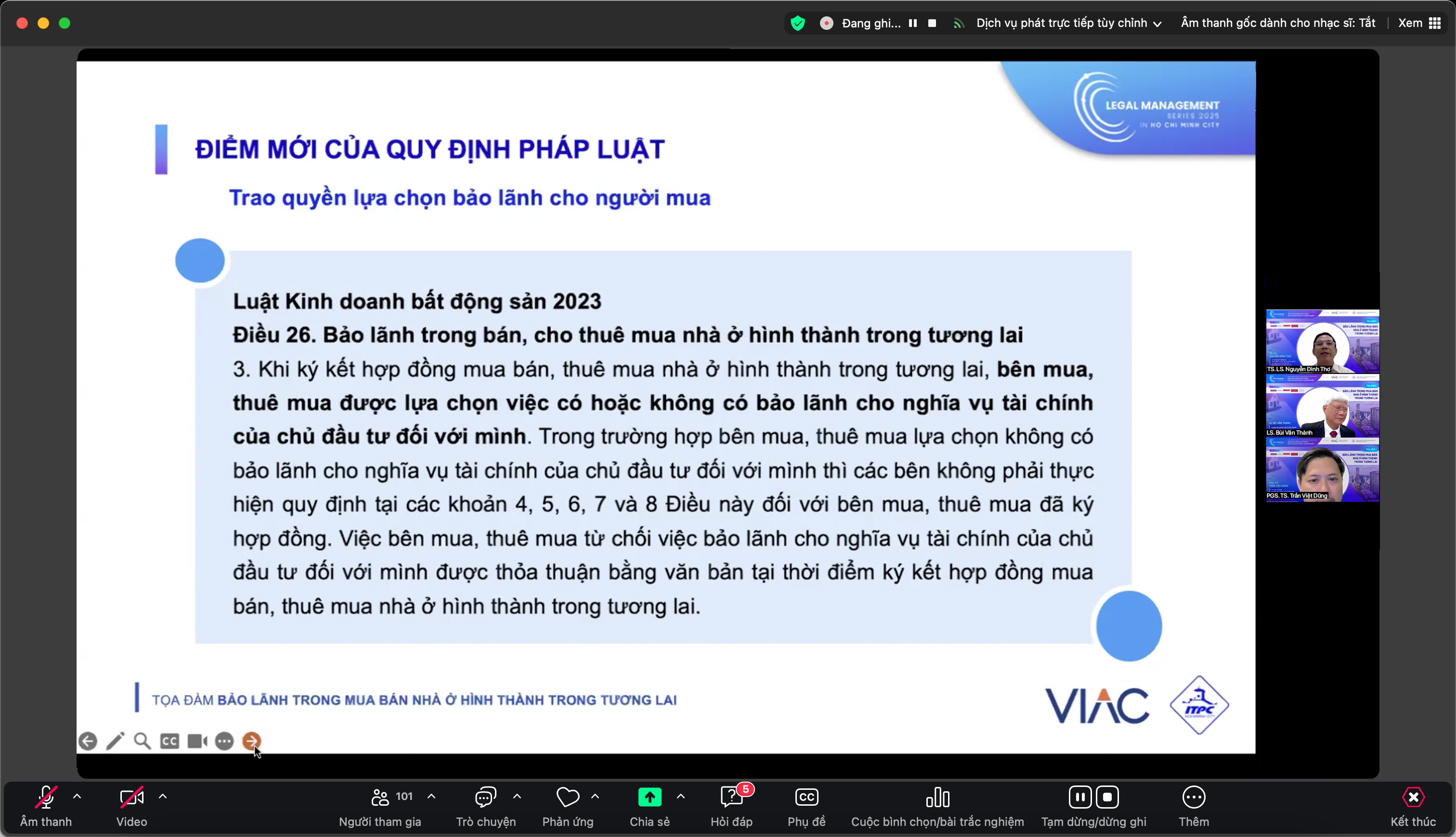

Đối với quy định pháp luật về bảo lãnh mua nhà ở hình thành trong tương lai, LS. Nguyễn Đình Thơ cho biết, Luật Kinh doanh Bất động sản 2023 có nhiều điểm mới đáng chú ý, mang đến nhiều thuận lợi hơn. Theo đó, luật quy định rõ chủ đầu tư phải có bảo lãnh của ngân hàng, bao gồm cả ngân hàng thương mại trong nước và chi nhánh ngân hàng nước ngoài tại Việt Nam, trước khi bán hoặc cho thuê mua nhà ở hình thành trong tương lai. Đáng chú ý, người mua hoặc thuê mua được trao quyền lựa chọn có yêu cầu bảo lãnh tài chính hay không (khoản 3 Điều 26 Luật Kinh doanh bất động sản 2023). Quy định này xuất phát từ nguyên tắc tự do thỏa thuận trong luật dân sự và được cho là sẽ phù hợp hơn với tình hình tài chính của người mua trong những trường hợp cụ thể. Bên cạnh đó, Thông tư 61/2024/TT-NHNN đã có quy định hoàn thiện điều kiện để được cấp bảo lãnh: chủ đầu tư cần có văn bản xác nhận từ cơ quan quản lý nhà nước cấp tỉnh về việc nhà ở đủ điều kiện bán hoặc cho thuê mua.

LS. Bùi Văn Thành tiếp tục bổ sung một số bất cập và rủi ro trong thực tiễn bảo lãnh mua nhà ở hình thành trong tương lai. Theo ông, quy định về phạm vi bảo lãnh tại đoạn 2 khoản 1 Điều 26 Luật Kinh doanh bất động sản 2023: “Nghĩa vụ tài chính của chủ đầu tư đối với bên mua, thuê mua nhà [...] bao gồm số tiền chủ đầu tư đã nhận ứng trước từ bên mua, thuê mua và khoản tiền khác (nếu có) theo thỏa thuận tại hợp đồng mua bán, thuê mua…” còn thiếu sự rõ ràng. Do đó, người mua phải chủ động thỏa thuận, đàm phán ghi nhận rõ ràng thông tin về các khoản tiền khác này trong hợp đồng mua bán để bảo vệ tối đa quyền lợi của mình trong trường hợp xảy ra tranh chấp.

Đồng thời, có sự mâu thuẫn giữa quy định này với quy định về việc chủ đầu tư chỉ nhận được số tiền thanh toán từ bên mua, bên thuê mua sau khi cung cấp chứng thư bảo lãnh cho bên mua, bên thuê mua theo khoản 5 Điều 26 Luật Kinh doanh bất động sản 2023. Trong thực tiễn, các ngân hàng thường áp dụng tiêu chí tương đối khắt khe khi lựa chọn chủ đầu tư để cấp bảo lãnh, khiến nhiều chủ đầu tư gặp khó khăn trong việc tiếp cận bảo lãnh ngân hàng. Do đó, nếu giữa chủ đầu tư và ngân hàng không có sự liên kết từ trước, khả năng để chủ đầu tư được cấp bảo lãnh là rất hạn chế.

Theo LS. Nguyễn Đình Thơ, trong trường hợp xảy ra tranh chấp liên quan đến bảo lãnh, các bên, đặc biệt là bên mua hoặc thuê mua, cần xác định chính xác chủ thể có nghĩa vụ bảo lãnh; kiểm tra tính hợp pháp của thư bảo lãnh; xác định xem có xung đột giữa hợp đồng và luật không. Từ đó, yêu cầu khởi kiện được xác định đúng và bên mua, bên thuê mua mới có thể bảo vệ tối ưu quyền lợi hợp pháp của mình. Về phương thức giải quyết, ngoài Tòa án, các bên còn có thể lựa chọn các hình thức mềm dẻo, linh hoạt và bảo mật hơn như thương lượng, hòa giải hoặc trọng tài. Tham vấn luật sư là cần thiết để xác định phương thức phù hợp và tiến hành khởi kiện đúng theo quy định pháp luật.

Tọa đàm trực tuyến đã ghi nhận nhiều câu hỏi thảo luận từ các đại biểu tham dự. Với sự điều phối của PGS. TS. Trần Việt Dũng, phần hỏi - đáp diễn ra sôi nổi, kết nối hiệu quả giữa các đại biểu và chuyên gia. Chương trình đã mang đến những thông tin giá trị cùng các lưu ý quan trọng cho các bên trong giao dịch bảo lãnh nhà ở hình thành trong tương lai, đồng thời khép lại Chuỗi sự kiện LMS 2025 một cách thành công và trọn vẹn.

▶️ Xem lại chương trình tại đây: https://www.youtube.com/watch?v=LllcEdeq23I

-------------------------------

THÔNG TIN VỀ CÁC SỰ KIỆN THUỘC LĨNH VỰC BẤT ĐỘNG SẢN | LMS 2025

| Hội nghị "Giao dịch bất động sản trong bối cảnh thị trường và pháp lý biến động" Thông tin chi tiết vui lòng xem tại Đây |

| Chương trình Tập huấn "Hợp đồng cho thuê/cho thuê lại bất động sản: Thông tin chi tiết vui lòng xem tại Đây |